| REKLAMA |

|

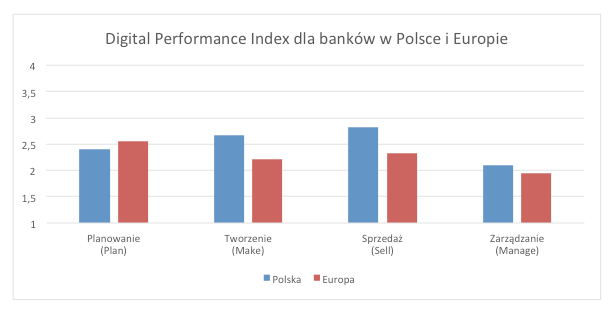

Wyniki badania 17 banków działających na terenie Polski zostały porównane z wynikami największych europejskich banków i instytucji finansowych. Z porównania wynika, że polskie banki są bardziej aktywne i skore do innowacji cyfrowych niż ich europejscy konkurenci, szczególnie w obszarze sprzedaży, a także w obsłudze i angażowaniu klientów przy wykorzystaniu kanałów cyfrowych. Badanie pokazuje również, że inwestowanie w obszary cyfrowe przyczynia się do wzrostu liczby klientów i przekłada na lepsze wyniki finansowe.

W trzech z czterech kluczowych kategorii – Sprzedaż (Sell), Tworzenie (Make), Zarządzanie (Manage) polskie banki wypadły lepiej niż średnia europejska. Jedynie w obszarze Planowania (PLAN) średnia ocena dla podmiotów działających w Polsce była niższa niż w Europie. Potwierdza to, że jeszcze nie wszystkie polskie banki w pełni dostrzegają, jak istotną rolę odgrywa holistyczna strategia cyfrowa, chociaż największe i najbardziej zaawansowane banki wdrażają ją już od kilku lat.

Rozdrobniony i konkurencyjny rynek bankowy w Polsce powoduje, że innowacje polskich banków nastawione są na dotarcie do klienta, wprowadzanie nowych cyfrowych produktów i usług, przeprojektowywanie procesów sprzedaży i obsługi oraz, co za tym idzie, modernizację i rozwój systemów transakcyjnych. Przekłada się to na wysokie noty banków polskich w kategoriach Sprzedaży (SELL) oraz Tworzenie (MAKE). Dzięki tego rodzaju inicjatywom banki – liderzy cyfrowości – mogą poszczycić się wzrostem liczby nowych klientów oraz rachunków bieżących, podczas gdy w przypadku banków niedoceniających cyfrowych kanałów, dynamika pozyskiwania nowych klientów i rachunków jest mniejsza.

Słabszą stroną cyfryzacji polskich banków są rozwiązania wewnętrzne, szczególnie te w zakresie zarządzania zasobami ludzkimi i ich wydajnością oraz mierzenia efektywności wykonywanych zadań. Do tej kategorii zalicza się, przykładowo, wykorzystanie platform elektronicznych do kształcenia oraz rozwoju pracowników czy też wykorzystanie zaawansowanych rozwiązań analitycznych w optymalizowaniu zadań oraz całych procesów. W tym przypadku systemy polskich banków są często zlepkiem różnych rozwiązań wdrażanych osobno, a następnie dostosowywanych do zmieniających się wymagań.

Inne rozwiązania na rynku polskim, które wyróżniają polskie banki to system płatności Blik wprowadzony przez PKO BP i stosowany także przez inne banki, pozwalający na wypłaty z bankomatów i płatności za pomocą telefonu komórkowego, również przez internet – bez użycia karty bankowej. Silną stroną systemu jest duża niezależność od parametrów technicznych telefonu i NFC. Polski sektor bankowy nastawiony jest na innowacje - coraz powszechniejsze staje się stosowanie rozwiązań biometrycznych (np. logowanie za pomocą odcisku palca czy głosu).

W porównaniu z rodzimymi bankami ich europejskie odpowiedniki są bardziej innowacyjne pod względem rozwiązań wewnętrznych, nie obawiają się współpracy i inwestycji w firmy z sektora fin-tech poprzez fundusze venture capital (np. BBVA Ventures w Hiszpanii) ani inicjatyw open innovation (współpraca Commerzbanku w Niemczech ze start-upami w ramach Rhein Main Incubator), rozwijają robotykę (testy w Barclays i RBS w Wielkiej Brytanii) i umiejętności cyfrowe pośród swoich pracowników (inicjatywa szkoleniowa Digital For All oraz MOOC w Societe Generale we Francji), jak również są bardziej otwarte na współpracę z partnerami biznesowymi, udostępniając im API (Credit Agricole we Francji).

Cyfryzacja przynosi korzyści, a duże instytucje mogą więcej

Badanie Accenture pokazało, że w zależności od stopnia cyfryzacji i ich pozycji finansowej, banki można podzielić na cztery grupy: cyfrowych liderów (banki silne finansowo i mocno zcyfryzowane), tradycyjnych liderów (banki silne finansowo, ale słabiej zcyfryzowane), cyfrowych innowatorów (mniejsze banki stawiające na agresywny wzrost i silny rozwój cyfrowy) oraz instytucji raczkujących cyfrowo (banki mniejsze i mniej zcyfryzowane).

W przypadku polskich instytucji dwie kategorie są zdecydowanie najszerzej reprezentowane – cyfrowi liderzy i banki raczkujące cyfrowo. Mniejsze instytucje są słabiej zaawansowane pod względem realizowania holistycznej strategii cyfrowej oraz we wprowadzaniu rozwiązań cyfrowych – tu potrzebne są inwestycje w każdym z obszarów, by skrócić dystans dzielący ich od liderów.

Badanie Accenture pokazuje ponadto, że poziom rozwoju usług cyfrowych w obszarze SELL idzie w parze ze wzrostem liczby nowych klientów. To banki najbardziej innowacyjne i zaawansowane przyciągają nowych klientów oczekujących bardziej angażujących, spersonalizowanych i bogatych w nowe produkty i usługi rozwiązań. Podobna zależność zachodzi pomiędzy poziomem wskaźnika efektywności kosztowej (koszty operacyjne / przychody) a zaangażowaniem w cyfryzację. Polskie banki o najbardziej zaawansowanych cyfrowych rozwiązaniach wewnętrznych mają jednocześnie niższy wskaźnik efektywności kosztowej nie tylko na tle mniej zcyfryzowanych banków w Polsce, ale też w porównaniu do banków europejskich . Ma to również odzwierciedlenie w poziomie zaufania inwestorów giełdowych. Od początku 2015 roku koszyk akcji pięciu banków o najwyższym poziomie cyfryzacji zanotował wyraźnie lepszą skumulowaną stopę zwrotu niż koszyk akcji pozostałych banków, notowanych na Giełdzie Papierów Wartościowych w Warszawie.

W trzech z czterech kluczowych kategorii – Sprzedaż (Sell), Tworzenie (Make), Zarządzanie (Manage) polskie banki wypadły lepiej niż średnia europejska. Jedynie w obszarze Planowania (PLAN) średnia ocena dla podmiotów działających w Polsce była niższa niż w Europie. Potwierdza to, że jeszcze nie wszystkie polskie banki w pełni dostrzegają, jak istotną rolę odgrywa holistyczna strategia cyfrowa, chociaż największe i najbardziej zaawansowane banki wdrażają ją już od kilku lat.

Rozdrobniony i konkurencyjny rynek bankowy w Polsce powoduje, że innowacje polskich banków nastawione są na dotarcie do klienta, wprowadzanie nowych cyfrowych produktów i usług, przeprojektowywanie procesów sprzedaży i obsługi oraz, co za tym idzie, modernizację i rozwój systemów transakcyjnych. Przekłada się to na wysokie noty banków polskich w kategoriach Sprzedaży (SELL) oraz Tworzenie (MAKE). Dzięki tego rodzaju inicjatywom banki – liderzy cyfrowości – mogą poszczycić się wzrostem liczby nowych klientów oraz rachunków bieżących, podczas gdy w przypadku banków niedoceniających cyfrowych kanałów, dynamika pozyskiwania nowych klientów i rachunków jest mniejsza.

Słabszą stroną cyfryzacji polskich banków są rozwiązania wewnętrzne, szczególnie te w zakresie zarządzania zasobami ludzkimi i ich wydajnością oraz mierzenia efektywności wykonywanych zadań. Do tej kategorii zalicza się, przykładowo, wykorzystanie platform elektronicznych do kształcenia oraz rozwoju pracowników czy też wykorzystanie zaawansowanych rozwiązań analitycznych w optymalizowaniu zadań oraz całych procesów. W tym przypadku systemy polskich banków są często zlepkiem różnych rozwiązań wdrażanych osobno, a następnie dostosowywanych do zmieniających się wymagań.

Inne rozwiązania na rynku polskim, które wyróżniają polskie banki to system płatności Blik wprowadzony przez PKO BP i stosowany także przez inne banki, pozwalający na wypłaty z bankomatów i płatności za pomocą telefonu komórkowego, również przez internet – bez użycia karty bankowej. Silną stroną systemu jest duża niezależność od parametrów technicznych telefonu i NFC. Polski sektor bankowy nastawiony jest na innowacje - coraz powszechniejsze staje się stosowanie rozwiązań biometrycznych (np. logowanie za pomocą odcisku palca czy głosu).

W porównaniu z rodzimymi bankami ich europejskie odpowiedniki są bardziej innowacyjne pod względem rozwiązań wewnętrznych, nie obawiają się współpracy i inwestycji w firmy z sektora fin-tech poprzez fundusze venture capital (np. BBVA Ventures w Hiszpanii) ani inicjatyw open innovation (współpraca Commerzbanku w Niemczech ze start-upami w ramach Rhein Main Incubator), rozwijają robotykę (testy w Barclays i RBS w Wielkiej Brytanii) i umiejętności cyfrowe pośród swoich pracowników (inicjatywa szkoleniowa Digital For All oraz MOOC w Societe Generale we Francji), jak również są bardziej otwarte na współpracę z partnerami biznesowymi, udostępniając im API (Credit Agricole we Francji).

Cyfryzacja przynosi korzyści, a duże instytucje mogą więcej

Badanie Accenture pokazało, że w zależności od stopnia cyfryzacji i ich pozycji finansowej, banki można podzielić na cztery grupy: cyfrowych liderów (banki silne finansowo i mocno zcyfryzowane), tradycyjnych liderów (banki silne finansowo, ale słabiej zcyfryzowane), cyfrowych innowatorów (mniejsze banki stawiające na agresywny wzrost i silny rozwój cyfrowy) oraz instytucji raczkujących cyfrowo (banki mniejsze i mniej zcyfryzowane).

W przypadku polskich instytucji dwie kategorie są zdecydowanie najszerzej reprezentowane – cyfrowi liderzy i banki raczkujące cyfrowo. Mniejsze instytucje są słabiej zaawansowane pod względem realizowania holistycznej strategii cyfrowej oraz we wprowadzaniu rozwiązań cyfrowych – tu potrzebne są inwestycje w każdym z obszarów, by skrócić dystans dzielący ich od liderów.

Badanie Accenture pokazuje ponadto, że poziom rozwoju usług cyfrowych w obszarze SELL idzie w parze ze wzrostem liczby nowych klientów. To banki najbardziej innowacyjne i zaawansowane przyciągają nowych klientów oczekujących bardziej angażujących, spersonalizowanych i bogatych w nowe produkty i usługi rozwiązań. Podobna zależność zachodzi pomiędzy poziomem wskaźnika efektywności kosztowej (koszty operacyjne / przychody) a zaangażowaniem w cyfryzację. Polskie banki o najbardziej zaawansowanych cyfrowych rozwiązaniach wewnętrznych mają jednocześnie niższy wskaźnik efektywności kosztowej nie tylko na tle mniej zcyfryzowanych banków w Polsce, ale też w porównaniu do banków europejskich . Ma to również odzwierciedlenie w poziomie zaufania inwestorów giełdowych. Od początku 2015 roku koszyk akcji pięciu banków o najwyższym poziomie cyfryzacji zanotował wyraźnie lepszą skumulowaną stopę zwrotu niż koszyk akcji pozostałych banków, notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Spółki zależne a ich właściciele

Porównanie banków krajowych i ich europejskich spółek matek nie wypada jednoznacznie. Polskie banki o najwyższych wskaźnikach zaawansowania cyfrowego, wyprzedzają pod względem cyfryzacji swoich zagranicznych właścicieli. Natomiast mniejsze polskie spółki córki są zazwyczaj mniej zcyfryzowane niż ich właściciele.

Spojrzenie w przyszłość

Bankowe rozwiązania cyfrowe są kształtowane przez zmieniające się potrzeby i zachowania klientów, rozwijające się technologie oraz nowe regulacje. Prowadzą do dostarczania klientom oraz partnerom biznesowym nowych produktów i usług cyfrowych do istniejących i nowych touchpointów oraz przyczyniają się do pozyskiwania klientów oraz budowania lojalności wobec banku.

Dziś najbardziej innowacyjne banki na świecie można znaleźć w Polsce, Turcji i Hiszpanii. Do grona liderów dołączają pojedyncze instytucje finansowe z Korei Południowej, Australii i Wielkiej Brytanii – co ma również odzwierciedlenie w otrzymanych nagrodach przyznawanych przez międzynarodowe instytucje śledzące rynek usług bankowych.

Obecnie większość dużych i średnich banków na świecie rozpoczęła projekty cyfryzacji – goniąc liderów na swoich rynkach. Za 2-3 lata, kiedy projekty zostaną ukończone, mogą pojawić się nowi liderzy. Obecni liderzy, aby utrzymać klientów i przyciągnąć nowych, powinni kontynuować prace nad nowymi rozwiązaniami, w szczególności w obszarach zaawansowanej analityki czy usprawnianiu „ciężkich” procesów (np. uzyskanie kredytu hipotecznego). Ponadto powinni wprowadzać rozwiązania biometryczne na szerszą skalę i rozszerzać swoją działalność, oferując usługi wykraczające poza bankowość transakcyjną,- np. rozwiązania z obszaru digital wealth management czy autoryzację przez bank cyfrowej tożsamości, która umożliwi jego klientom dostęp do innych usługodawców spoza sektora finansowego – mówi Marcin Zygmanowski, Managing Director – Digital Banking Accenture.Metodyka

Banki: PKO BP, mBank, Bank Zachodni WBK, Bank Pekao, ING Bank Śląski, Alior Bank, Bank Millennium, Getin Noble Bank, Citi Handlowy, Credit Agricole Bank Polska, Raiffeisen Polbank, Deutsche Bank Polska, Bank Pocztowy, BNP Paribas Bank, BOŚ Bank, Eurobank i Bank Smart zostały ocenione na podstawie ogólniedostępnych źródeł w czterech kategoriach:

- Planowanie (PLAN) – cyfryzacja na poziomie strategicznego planowania (dostrzeganie trendów, planowanie i zapewnienie finansowania inicjatywom cyfrowym oraz podejmowanie konkretnych działań mających na celu cyfryzację banku);

- Tworzenie (MAKE) – transformacja cyfrowa produktów i usług (projektowanie, tworzenie i wdrażanie cyfrowych produktów i usług);

- Sprzedaż (SELL) – cyfryzacja w zarządzaniu doświadczeniami klientów (angażowanie, sprzedaż i obsługa klientów w kanałach cyfrowych);

- Zarządzanie (MANAGE) – cyfryzacja zarządzania operacjami (kultura korporacyjna, narzędzia, poprawa efektywności działania, zapewnienie ciągłości działania).

Źródło: Accenture

Najnowsze wiadomości

Europejski przemysł cyfryzuje się zbyt wolno – ERP, chmura i AI stają się koniecznością

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Nowa era komunikacji biznesowej, KSeF stał się faktem

Od 1 lutego 2026 roku, w Polsce z sukcesem rozpoczęła się nowa era elektronicznej komunikacji w biznesie. Od tego dnia przedsiębiorcy zaczynają posługiwać się wspólnym standardem we wzajemnej wymianie dokumentów – fakturą ustrukturyzowaną, znaną jako FA(3) lub po prostu faktura KSeF.

Od 1 lutego 2026 roku, w Polsce z sukcesem rozpoczęła się nowa era elektronicznej komunikacji w biznesie. Od tego dnia przedsiębiorcy zaczynają posługiwać się wspólnym standardem we wzajemnej wymianie dokumentów – fakturą ustrukturyzowaną, znaną jako FA(3) lub po prostu faktura KSeF.

Smart Factory w skali globalnej: jak MOWI porządkuje produkcję dzięki danym w czasie rzeczywistym

Cyfryzacja produkcji w skali globalnej wymaga dziś spójnych danych, jednolitych standardów i decyzji podejmowanych w czasie rzeczywistym. W środowisku rozproszonych zakładów produkcyjnych tradycyjne raportowanie i lokalne narzędzia IT przestają wystarczać. Przykład MOWI pokazuje, jak wdrożenie rozwiązań Smart Factory i systemu MES może uporządkować zarządzanie produkcją w wielu lokalizacjach jednocześnie, zwiększając przejrzystość procesów, efektywność operacyjną oraz stabilność jakości.

Cyfryzacja produkcji w skali globalnej wymaga dziś spójnych danych, jednolitych standardów i decyzji podejmowanych w czasie rzeczywistym. W środowisku rozproszonych zakładów produkcyjnych tradycyjne raportowanie i lokalne narzędzia IT przestają wystarczać. Przykład MOWI pokazuje, jak wdrożenie rozwiązań Smart Factory i systemu MES może uporządkować zarządzanie produkcją w wielu lokalizacjach jednocześnie, zwiększając przejrzystość procesów, efektywność operacyjną oraz stabilność jakości.

Hakerzy nie kradną już tylko haseł. Oni kradną Twój czas i przyszłość. Jak chronić ERP przed paraliżem?

Hakerzy coraz rzadziej koncentrują się wyłącznie na kradzieży haseł. Ich prawdziwym celem jest dziś sparaliżowanie kluczowych systemów biznesowych, przejęcie kontroli nad danymi i wymuszenie kosztownych decyzji pod presją czasu. System ERP, jako centralny punkt zarządzania finansami, produkcją i logistyką, stał się dla cyberprzestępców najbardziej atrakcyjnym celem. Ten artykuł pokazuje, dlaczego tradycyjne zabezpieczenia przestają wystarczać i jak realnie chronić ERP przed atakami, które mogą zatrzymać firmę z dnia na dzień.

PSI automatyzuje logistykę Rossmanna: Wdrożenie WMS i MFC w Czechach

Nowoczesne centrum logistyczne Rossmann w Czechach to przykład, jak strategiczne inwestycje w automatykę i systemy IT wspierają skalowanie biznesu w handlu detalicznym. Projekt realizowany przez PSI Polska obejmuje wdrożenie zaawansowanego systemu WMS oraz sterowania przepływem materiałów, tworząc w pełni zintegrowane środowisko dla obsługi rosnących wolumenów sprzedaży i dynamicznego rozwoju e-commerce. To wdrożenie pokazuje, jak technologia staje się fundamentem efektywnej, przyszłościowej logistyki.

Nowoczesne centrum logistyczne Rossmann w Czechach to przykład, jak strategiczne inwestycje w automatykę i systemy IT wspierają skalowanie biznesu w handlu detalicznym. Projekt realizowany przez PSI Polska obejmuje wdrożenie zaawansowanego systemu WMS oraz sterowania przepływem materiałów, tworząc w pełni zintegrowane środowisko dla obsługi rosnących wolumenów sprzedaży i dynamicznego rozwoju e-commerce. To wdrożenie pokazuje, jak technologia staje się fundamentem efektywnej, przyszłościowej logistyki.

Najnowsze artykuły

Magazyn bez błędów? Sprawdź, jak system WMS zmienia codzienność logistyki

Współczesna logistyka wymaga nie tylko szybkości działania, lecz także maksymalnej precyzji – to właśnie te czynniki coraz częściej decydują o przewadze konkurencyjnej firm. Nawet drobne pomyłki w ewidencji stanów magazynowych, błędy przy przyjmowaniu dostaw czy nieprawidłowe rozmieszczenie towarów, mogą skutkować poważnymi stratami finansowymi i opóźnieniami w realizacji zamówień. W jaki sposób nowoczesne rozwiązania do zarządzania pomagają unikać takich sytuacji? Czym właściwie różni się tradycyjny system magazynowy od zaawansowanych rozwiązań klasy WMS (ang. Warehouse Management System)? I w jaki sposób inteligentne zarządzanie procesami magazynowymi realnie usprawnia codzienną pracę setek firm?

Współczesna logistyka wymaga nie tylko szybkości działania, lecz także maksymalnej precyzji – to właśnie te czynniki coraz częściej decydują o przewadze konkurencyjnej firm. Nawet drobne pomyłki w ewidencji stanów magazynowych, błędy przy przyjmowaniu dostaw czy nieprawidłowe rozmieszczenie towarów, mogą skutkować poważnymi stratami finansowymi i opóźnieniami w realizacji zamówień. W jaki sposób nowoczesne rozwiązania do zarządzania pomagają unikać takich sytuacji? Czym właściwie różni się tradycyjny system magazynowy od zaawansowanych rozwiązań klasy WMS (ang. Warehouse Management System)? I w jaki sposób inteligentne zarządzanie procesami magazynowymi realnie usprawnia codzienną pracę setek firm?

Jak maksymalizować zyski z MTO i MTS dzięki BPSC ERP?

Zysk przedsiębiorstwa produkcyjnego zależy nie tylko od wydajności maszyn, ale przede wszystkim od precyzyjnego planowania, realnych danych i umiejętnego zarządzania procesami. Dlatego firmy, które chcą skutecznie działać zarówno w modelu Make to Stock (MTS), jak i Make to Order (MTO), coraz częściej sięgają po rozwiązania klasy ERP, takie jak BPSC ERP.

Zysk przedsiębiorstwa produkcyjnego zależy nie tylko od wydajności maszyn, ale przede wszystkim od precyzyjnego planowania, realnych danych i umiejętnego zarządzania procesami. Dlatego firmy, które chcą skutecznie działać zarówno w modelu Make to Stock (MTS), jak i Make to Order (MTO), coraz częściej sięgają po rozwiązania klasy ERP, takie jak BPSC ERP.

Warsztaty analityczne i sesja discovery. Jak wygląda pierwszy etap współpracy z partnerem wdrożeniowym ERP

Wdrożenie systemu ERP to jedna z najważniejszych strategicznych decyzji, jakie może podjąć firma. To inwestycja, która ma zrewolucjonizować procesy, zwiększyć efektywność i dać przewagę konkurencyjną. Jednak droga do sukcesu jest pełna potencjalnych pułapek. Wielu menedżerów obawia się nieprzewidzianych kosztów, oporu zespołu czy niedopasowania systemu do realnych potrzeb. Jak zminimalizować to ryzyko? Kluczem jest solidne przygotowanie. Zanim padnie słowo „wdrażamy”, konieczne jest przeprowadzenie trzech fundamentalnych etapów: warsztatów analitycznych, sesji discovery oraz analizy przedwdrożeniowej ERP. To nie są zbędne formalności, ale fundament, na którym zbudujesz sukces całego projektu.

Wdrożenie systemu ERP to jedna z najważniejszych strategicznych decyzji, jakie może podjąć firma. To inwestycja, która ma zrewolucjonizować procesy, zwiększyć efektywność i dać przewagę konkurencyjną. Jednak droga do sukcesu jest pełna potencjalnych pułapek. Wielu menedżerów obawia się nieprzewidzianych kosztów, oporu zespołu czy niedopasowania systemu do realnych potrzeb. Jak zminimalizować to ryzyko? Kluczem jest solidne przygotowanie. Zanim padnie słowo „wdrażamy”, konieczne jest przeprowadzenie trzech fundamentalnych etapów: warsztatów analitycznych, sesji discovery oraz analizy przedwdrożeniowej ERP. To nie są zbędne formalności, ale fundament, na którym zbudujesz sukces całego projektu.

Strategia migracji danych do nowego systemu ERP. Metody, ryzyka i najlepsze praktyki

Wdrożenie nowego systemu ERP to dla wielu firm nie tylko krok w stronę unowocześnienia procesów biznesowych, ale także ogromne przedsięwzięcie logistyczne i technologiczne. Aby nowy system ERP zaczął efektywnie wspierać działalność organizacji, kluczowe jest odpowiednie przygotowanie danych, które muszą zostać bezpiecznie i precyzyjnie przeniesione ze starego systemu. Migracja danych ERP to skomplikowany proces, wymagający zarówno zaawansowanej wiedzy technologicznej, jak i dokładnego planowania na poziomie strategicznym. W tym artykule przybliżymy najlepsze metody, wskażemy najczęstsze ryzyka oraz podpowiemy, jak przeprowadzić migrację krok po kroku.

Strategiczna przewaga czy kosztowny mit? Kto wygrywa dzięki chmurze?

Chmura miała być odpowiedzią na wyzwania sektora finansowego: przestarzałą infrastrukturę, rozproszone dane, rosnące oczekiwania klientów i klientek. Dziś korzysta z niej już 91% instytucji, a mimo to tylko nieliczne mówią o realnych efektach. Zaledwie 12% firm maksymalizuje potencjał chmury – tworzy skalowalne platformy, wdraża GenAI, monetyzuje dane. Reszta? Często grzęźnie w kosztach, integracjach i braku kompetencji. Różnica nie tkwi w technologii, ale w strategii – i to ona może zadecydować o miejscu w sektorze, który właśnie wchodzi w kolejną fazę transformacji.

Jak wycisnąć 100% z Microsoft 365 – sprawdzone rozwiązania

Współczesne organizacje, które integrują swoje systemy ERP czy CRM z Microsoft 365, coraz częściej… / Czytaj więcej

Polska lokalizacja autorstwa IT.integro z certyfikatem zgodności z Ustawą o Rachunkowości

Aplikacja lokalizacyjna dla Dynamics 365 Business Central opracowana przez IT.integro - Polish Loca… / Czytaj więcej

IBM Power11 wyznacza nowe standardy w zakresie infrastruktury IT dla przedsiębiorstw

IBM zaprezentował nową generację serwerów IBM® Power®. Serwery IBM Power11 zostały przeprojektowane… / Czytaj więcej

Nowy model co rok? Fani elektroniki już jej nie kupują, tylko wynajmują

Po co kupować, skoro jutro pojawi się nowszy model? Z takiego założenia wychodzi coraz więcej konsu… / Czytaj więcej

Według najnowszego badania Slack, codzienne korzystanie z AI wzrosło o 233%

Z najnowszego raportu Slack Workforce Index wynika, że wykorzystanie sztucznej inteligencji wśród p… / Czytaj więcej

AI napędza polski przemysł

Sztuczna inteligencja przestaje być wizją przyszłości, a staje się jednym z kluczowych czynników ws… / Czytaj więcej